老後に必要なお金を計算しよう

人生100年といわれる今、老後の生活、中でも「お金」について心配されている方が多いようです。この不安を少しでも解消するために「老後のお金を守る」をテーマに、専門家のアドバイスをシリーズでお送りしています。今回は、老後に必要なお金の計算方法についてご紹介します。

年間の収支赤字額を想定し

老後資金の目安を把握する

老後資金はどのくらいあれば、安心なのでしょうか。そもそも寿命はわかりませんし、年金収入や支出は人それぞれなので、答えはありません。準備の手掛かりになるのは、総務省の「家計調査」です。2024年分を参考にしてみましょう。65歳以上の夫婦のみの無職世帯(夫65歳以上、妻60歳以上)の家計収支は、収入が年約303万円であるのに対し、支出は年約344万円です。つまり、年約41万円の赤字で、この分は現役時代の貯蓄を取り崩して生活しているのです。

■「取り崩し額」を出してみよう

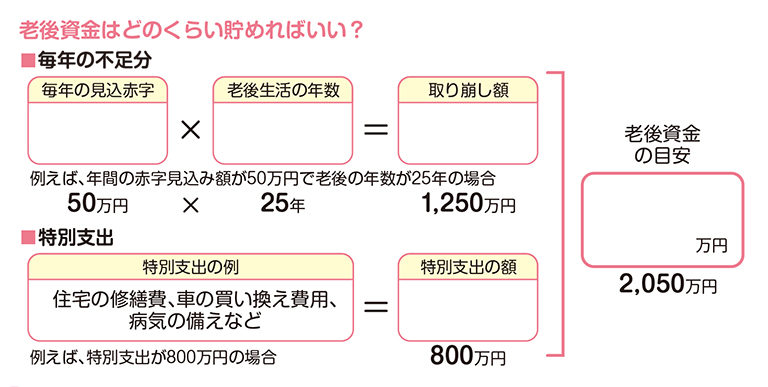

統計の金額は平均値で個人差がありますから、自分の場合はどうか、収支を計算してみましょう。ここでは大雑把で構いませんので、年間の収支の赤字額と老後の年数を想定して計算してみてください。たとえば、定年後も65歳までは働き、年金だけの生活がスタートするのは65歳とします。また、先ほどの赤字額は全国平均ですので、都市部で暮らす人はもう少し赤字額が膨らむでしょう。貯蓄の取り崩しが年約50万円とすると、90歳までの25年間でざっと1,250万円が必要です。

数年に1度の支出は

「特別支出」と想定する

老後の生活費が想定できたら、「特別支出」を見積もります。これは数年に一度発生する支出です。住まいの修繕費、車の買い換え費用、医療費などが想定されます。これを800万円とすると、必要な老後資金の目安は2,050万円です。

今のままでは2,050万円を用意できないにしても、働く期間を延ばす、支出を減らすなど、老後破たんを回避する修正プログラムはいくつかあります。具体的な方法は次回、「家計決算書をつくって支出の中身を把握」にて紹介します。

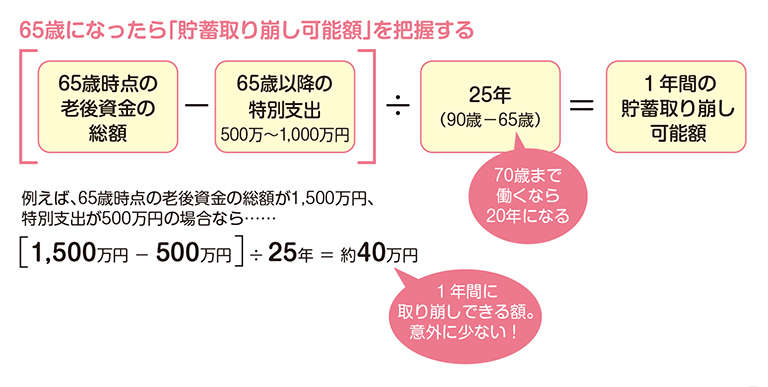

実際に65歳になったら、用意できた老後資金の総額から1年間に取り崩し可能な金額を計算してみます。計算してみると、毎年取り崩しが可能な金額は意外に少ないと気づくでしょう。だからこそ、できるだけ早く老後資金づくりをスタートさせておく必要があるのです。

※この記事は、都道府県民共済グループ発行「老後のお金を守る本」の抜粋です。

内容は、執筆時点2025年8月1日のものです。