住宅ローンは退職金で一括返済すべき?

人生100年といわれる今、老後の生活、中でも「お金」について心配されている方が多いようです。この不安を少しでも解消するために「老後のお金を守る」をテーマに、専門家のアドバイスをシリーズでお送りしています。今回は、定年後の住宅ローンについてのコラムです。

<コラム〜老後資金を貯める〜>

住宅ローンは退職金で一括返済すべき?

定年後は収入がダウンするので住宅ローンは60歳までに完済するのが理想です。しかし、「退職金で一括返済すれば大丈夫」と考えて長期の住宅ローンを組む人が多いのも事実です。では、定年以降も住宅ローンの返済が続く場合はどうすればいいでしょうか。60歳以降の働き方や収入がわかってから一部繰上げ返済を考えるのがおすすめです。

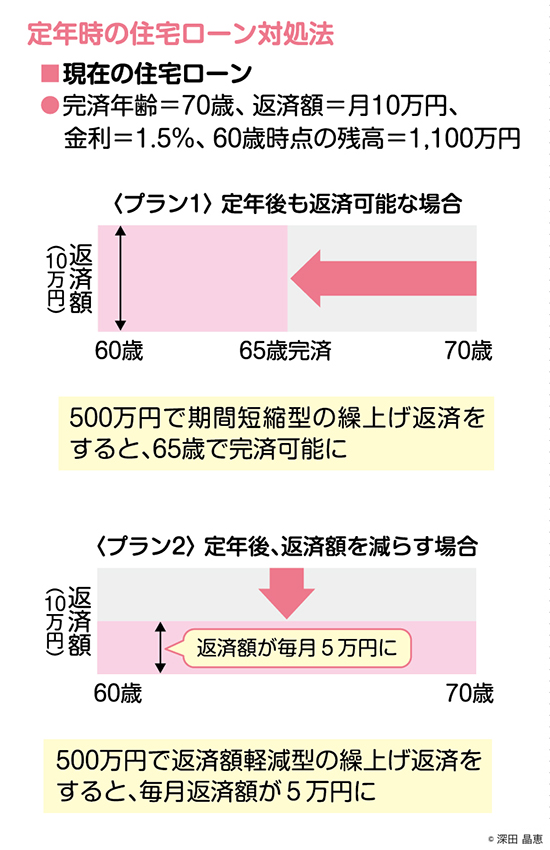

たとえば、毎月10万円の返済が70歳まで続くケースで考えてみましょう。金利が1.5%で60歳時点の残高を1,100万円とし、貯蓄と退職金を合わせて繰上げ返済に回せるのは500万円程度とします。

プラン1は60歳以降の収入が考えていたよりも多く、月10万円の返済が続けられそうなパターンです。500万円で期間短縮型の繰上げ返済を実施すると、完済年齢が70歳から65歳に早まるため、年金生活が始まる前にローンが終わります。

プラン2は60歳以降に収入が大幅にダウンするとローンの返済が重くなり、毎月の収支が赤字になりそうなパターンです。この場合は500万円で返済額軽減型の繰上げ返済をします。60歳からの返済額は5万円にダウンしますので、収支の赤字は解消できるでしょう。ただし、70歳まで返済は続くので65歳以降も働く、妻にもパートなどで働いてもらい世帯収入をアップする努力が必要です。

※この記事は、都道府県民共済グループ発行「老後のお金を守る本」の抜粋です。

内容は、執筆時点2025年8月1日のものです。