働くママの 賢い貯蓄管理術

子どもの教育費や住宅の購入、病気や老後への備え、仕事と子育てを両立しながらお金を貯めるのって大変そう…。でも大丈夫。ここでは働くママたちの将来に役立つ、今すぐ実践できる貯蓄管理術を紹介していきます。

生活費は夫婦別で管理する。「貯まる仕組み」を作りましょう

働きながら子どもを育て、どのように貯蓄管理をすればよいのか、難しいと感じる方はたくさんいると思います。私のもとにも、「夫婦2人で働いているのに貯蓄できない」「子どものために貯蓄したいが、何から始めればいいのかわからない」というママたちの悩みが数多く届きます。

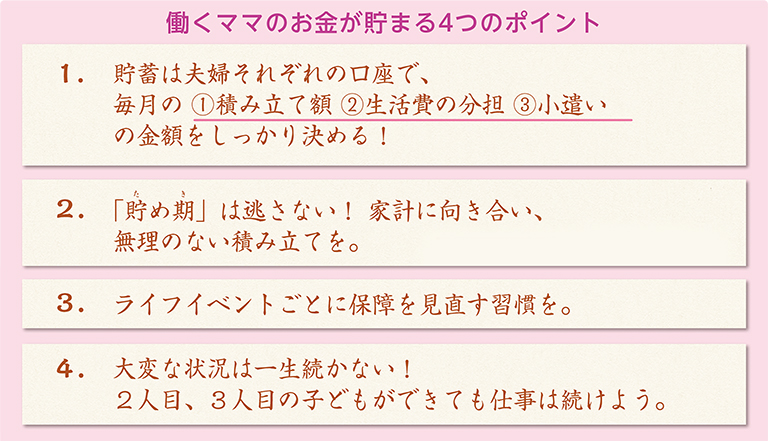

そんなママたちにまず実践してもらいたいのが、「貯まる仕組み」を作ること。その基本となるのが積み立て貯蓄です。社内預金や財形貯蓄など、お勤めの会社の制度を確認し、申し込みを検討しましょう。活用すれば給与天引きでお金が貯蓄され、口座管理の手間が省けます。給与天引きができない場合は、給与口座から自動で積み立てできる定期預金口座を作りましょう。

ただし、共働き夫婦で貯蓄する場合、お互いが決めた額をきちんと積み立てているか、定期的に確認することが大切です。これを実践することで、給与から貯蓄分を差し引き、残った分が毎月の生活費やお小遣いとなる「貯まる仕組み」を作ることができます。

共働きの場合、共同の口座を作って生活費を管理する場合がありますが、別途生活費の口座を設けると、管理すべき口座がひとつ増えてしまいます。振り込みの手間もかかるため長続きせず、おすすめできません。夫婦で分担項目を決め、各自の口座から引き落としできるようにしてください。

お小遣いに関しては、あまり多くなりすぎないように。担当した生活費の残りを自由に使えるようにすると、なかなかお金は貯まりません。ただし、余裕がなくなるとせっかくの仕組みが長続きしないので、納得のいく積立額を設定し、調整していくとよいでしょう。

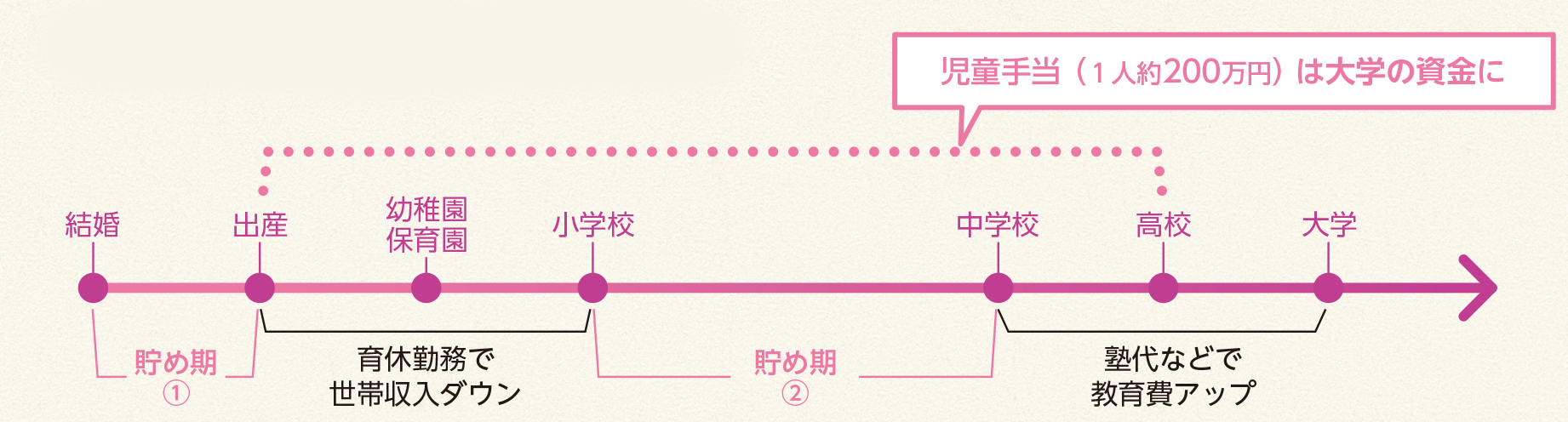

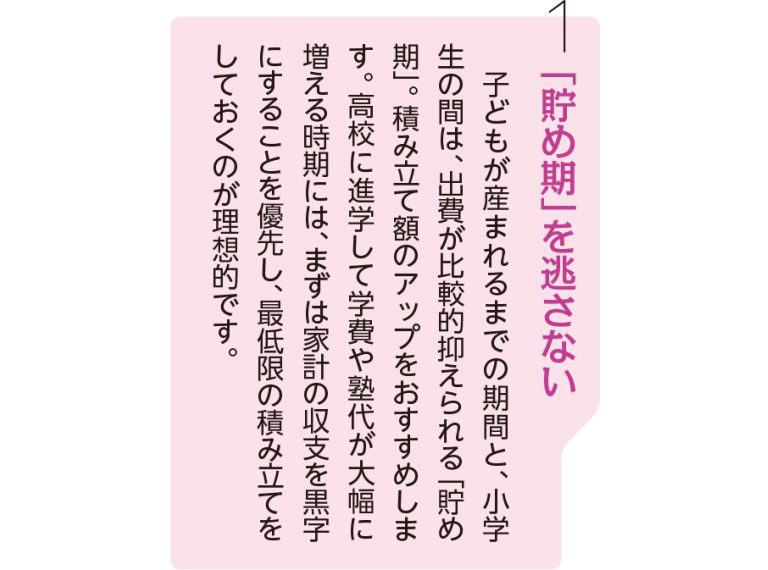

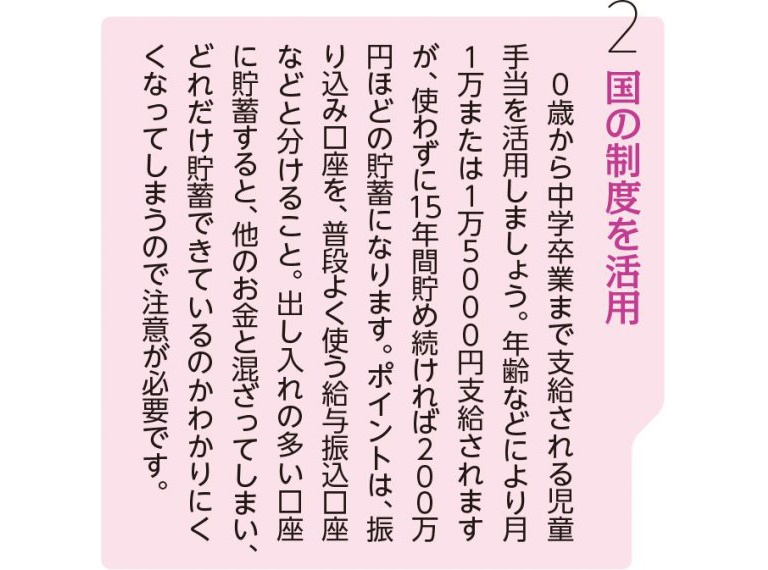

教育費の積み立ては18歳までに300万円が理想

子どもが成長するにつれ、ママたちを悩ませるのが教育費の捻出。「いつから、どのくらい、どうやって貯めればいいの?」という質問をいただきます。一般的な「子どもの教育費」は、高等学校卒業以降の進学資金を指します。大学や専門学校にかかるお金を年間100万円と見積もって、18歳までに子ども1人あたり300万円貯めることを目標にしましょう。次に紹介する2つの貯めるポイントを参考にしてください。

ライフイベントに合わせて保障の内容を見直しましょう

貯まる仕組みを作る上で検討してほしいのが、保障内容を見直すことです。何が起こるかわからないことに備える保障はリスク回避に効果的ですが、その内容や必要性を検討しないまま加入し、安くない保険料を払い続けている家庭をよく見かけます。民間の保険は気付かないうちに大きな固定支出となるものも多く、家計を圧迫する原因になります。「加入するのは必要な分だけ」という意識を持っておくと、無駄な出費をせずに済みます。子どもが産まれたタイミングで、一度保障内容を見直してみましょう。

まずは医療保障。数年に1回ボーナスが出るタイプや、保障が盛りだくさんのタイプは一見お得で安心に見えますが、保険料は高額。加入するのであれば、月2000円程度の負担で、入院保障と手術保障のみのシンプルな掛け捨て型の共済などがおすすめです。住宅購入や子どもの成人、自身の定年などのライフイベントを乗り越えるまでの間は、貯蓄と共済などの医療保障で病気に備えましょう。

次に確認するのは死亡保障。夫が死亡した場合、子どもの人数に応じて遺族基礎年金が、さらに会社員の場合には遺族厚生年金を受け取ることができます。遺族年金などの社会保障と収入をふまえて、足りない部分は民間の保障も検討しましょう。死亡保障は子どもが小さいうちに夫婦で加入し、子どもの成人など、ライフイベントに合わせて継続するかどうかを見直す習慣を身につけてください。

大変な時期は「一時」。長く働き続ける方が有利です

働く女性が増えているとはいえ、女性が働きやすい環境の整備が社会的に普及しているとは言えません。2人目、3人目の子どもが産まれ、すでに1人目で産休・育休・時短勤務などを経験したママから、「働き続けるのがつらい」という相談を受けることがあります。確かに、子どもが小さいときは保育料がかさみますし、忙しさに疲れてしまうママの心情は大いに理解できます。ただ、定年までの長い期間で見れば、大変な時期は「一時」ではないかと私はアドバイスしています。いったん仕事を辞めてしまうと、復帰しようと思っても雇用機会に恵まれなかったり、以前と同じ条件で働かせてもらえなかったりというケースがほとんどです。女性が働き続ければ、収入が増えるだけでなく、老後の年金額も増えます。

大切なのは、家族ときちんと話し合い、夫が子育てや家事に協力してくれるルールを事前に決めておくこと。その上で、できるだけ長く働けるような仕事の仕方を心がけてみてください。

※記事内容は、執筆時点2020年8月1日のものです。