知って安心 子どもの教育費

小学校時代<6~12歳>

授業料や教科書代がかからない小学校時代は、もっともお金を貯めやすい時期。お金が貯まるしくみを整えれば、チャンスを逃さず確実に貯めることができます。

小学校時代は教育資金を

しっかり貯める時期

■児童手当は別口座で貯める

習い事は絞る

児童手当は、所得にかかわらず0~2歳まで月1万5,000円、3歳~高校卒業まで月1万円(第3子以降は0歳~高校卒業まで月3万円)が給付されます。児童手当をすべて貯めると、誕生月により約234万円~245万円貯められるので活用しない手はありません。

加えて月5,000円を任意に積み立てておけば、18歳時に最低でも342万円、月1万円なら450万円と心強い金額になります。

確実に貯めるには、生活費口座とは分けて、教育資金を貯める口座を別に作り、それを児童手当の振込口座にして手を付けないことです。

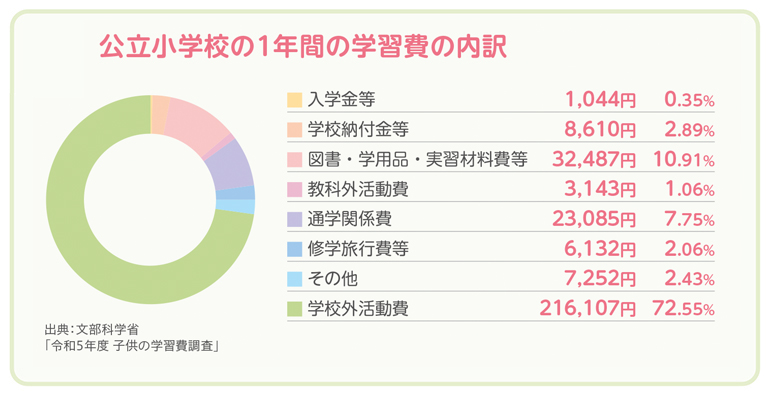

さらに貯めやすくするためには、親の意向で習い事を増やしすぎないことも大切です。公立小学校に通う子どもの学習費の内訳をみると、その7割は習い事などの学校外活動費です。多すぎると家計のみならず子どもにも負担がかかることもあるので、子どもの意向をふまえ優先順位をつけましょう。

■投資型商品での教育資金づくりは一部にとどめる

教育支出のピークは大学入学前後で、それまでにはある程度の時間があります。そのため、つみたてNISAを活用した教育資金づくりも選択肢といわれます。ただ、値動きする金融商品で運用するため、必要な時期に必要な金額が確実に積み上がるとは限りません。投資での積み立ては一部にとどめ、運用する場合は投資資金のモニタリングを欠かさないようにしましょう。

また、教育資金づくりの王道だった学資保険の貯蓄性はかつてほど期待できません。加入する場合は、払い込む保険料の総額と満期金を比較した上で検討しましょう。また、中途解約は元本割れのおそれがあるため、満期まで継続できる保険料で加入するのが前提となります。

■教材費や修学旅行の費用は自己負担

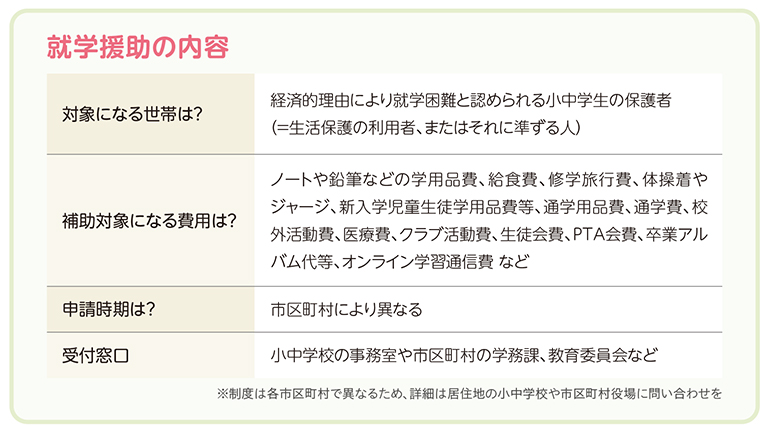

厳しい家計は「就学援助」を

小中学校の子どもがいる世帯で、経済的な理由から学用品や給食費、修学旅行費などの負担が難しいときは、「就学援助」による支援を受けられます。生活保護受給世帯、それに準ずる世帯が対象です。援助される費目や申請時期は各市区町村で異なり、新入学前に必要な費用を支給する自治体もあります。親の失業など家計急変時も利用できます。困ったときは学校や居住地の教育委員会に問い合わせましょう。

次回は、教育支出のプチピーク「中学時代」についてです。

※この記事は、都道府県民共済グループ発行「子どもの教育費がわかる本」の抜粋です。

内容は、執筆時点2025年8月1日のものです。