個人事業主に向いている老後資金づくり

人生100年といわれる今、老後の生活、中でも「お金」について心配されている方が多いようです。この不安を少しでも解消するために「老後のお金を守る」をテーマに、専門家のアドバイスをシリーズでお送りしています。今回は、個人事業主に向いている老後資金づくりについてご紹介します。

2つの制度の使い分けを

6つのケースで検証

自営業やフリーランスなど収入が事業所得になる人は、会社員のように「給与所得控除」がないため、所得税や住民税の負担が重くなるケースがあります。資産運用においても工夫が欠かせません。

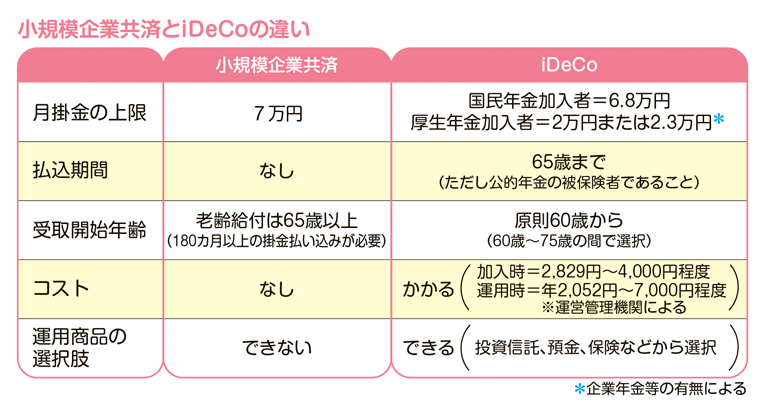

また、自営業やフリーランスは国民年金なので、厚生年金にも加入している会社員と比べると、将来受け取れる年金が少なくなります。そのため、老後資金づくりはより重要な課題です。自営業者やフリーランスの場合、退職金・年金づくりの制度として「小規模企業共済」があります。月掛金は1,000円からで上限は7万円です。掛金全額が所得控除になります。

一方で、iDeCoの月掛金は5,000円からで上限は6万8,000円です。2つの制度の主な違いは下の図表の通りですが、小規模企業共済のメリットは、掛金の払込期間に制限がなく、受取開始年齢も65歳以上なら自由に決められることです。手数料も小規模企業共済が有利です。

小規模企業共済とiDeCoの

合わせ技で節税効果を最大化

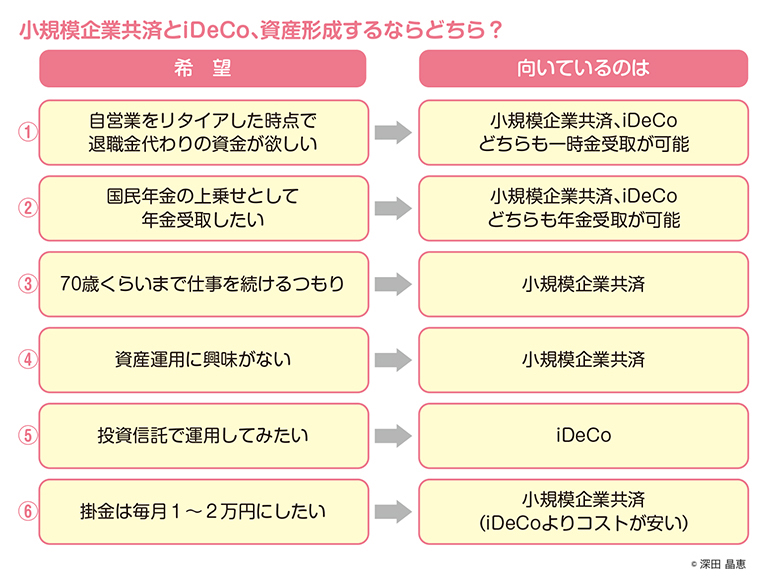

資産形成の希望を6つのケースに分けて、どちらが向いているかをまとめました(下表)。

①と②は、小規模企業共済、iDeCoのどちらでも希望を叶えることができます。毎月の積立可能額をiDeCoと小規模企業共済に半額ずつ積み立てるのもいいでしょう。③は小規模企業共済が中心になります。iDeCoは65歳まで積立が可能ですが、現状では70歳までは対応できないからです。④と⑤は運用効果を狙うかどうかの違いです。小規模企業共済は運用商品の選択ができませんので、運用効果を狙うならiDeCoが向いています。⑥はコストの違いです。毎月の掛金が限られる場合は、よりコストの低い小規模企業共済が向いています。

■各制度について下記のリンク先もご覧ください

・確定拠出年金制度(厚生労働省)

・小規模企業共済(中小機構)

※この記事は、都道府県民共済グループ発行「老後のお金を守る本」の抜粋です。

内容は、執筆時点2025年8月1日のものです。