繰上げ? 繰下げ?

年金受給はどちらが有利?

人生100年といわれる今、老後の生活、中でも「お金」について心配されている方が多いようです。この不安を少しでも解消するために「老後のお金を守る」をテーマに、専門家のアドバイスをシリーズでお送りしています。今回は、公的年金の繰上げ・繰下げ受給についてご紹介します。

繰上げや繰下げ受給には

思わぬデメリットも

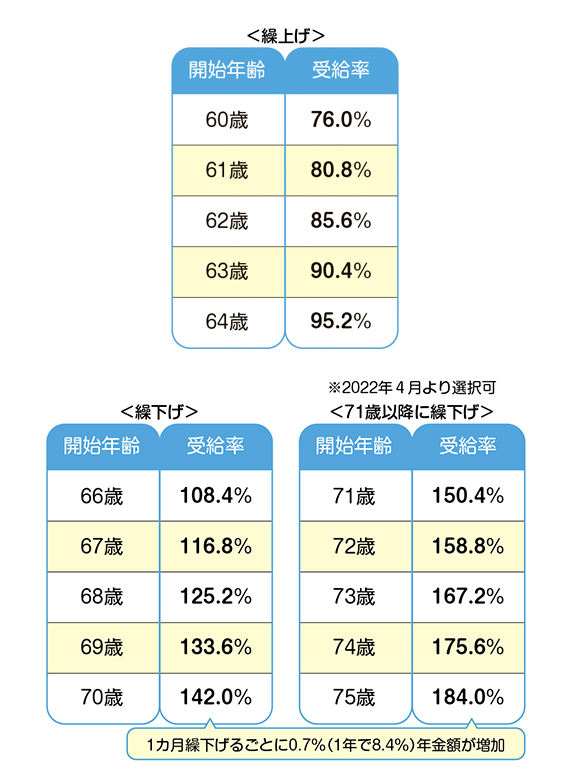

公的年金の受給開始は原則65歳ですが、生活設計に応じて60歳~75歳の範囲で早めたり遅らせたりすることもできます。65歳より前に受給を開始することを「繰上げ受給」、65歳より後に受給開始することを「繰下げ受給」といいます。繰上げ受給や繰下げ受給をすると、年金額が増減し、増減後の年金額は一生涯続きます。なお、会社員で老齢基礎年金と老齢厚生年金の2つを受け取る場合、繰上げ受給は2つを一緒に繰上げる必要があります。一方で繰下げ受給は、どちらか一方の繰下げが可能です。

■ 繰下げ、繰上げで年金額はどう変わる?

■ 繰上げ受給3つの注意点

繰上げ受給すると、①障害年金を受け取れない可能性があります。②夫が会社員で妻は専業主婦が長かったケースで、妻が繰上げ受給をした後に夫が死亡した場合、自分の老齢基礎年金と夫の遺族厚生年金のどちらか一方しか受け取れません。一般的には遺族厚生年金のほうが金額は高くなるため、せっかく繰上げた老齢基礎年金は受け取れないことになります。65歳になれば併給できますが、減額されたままです。③夫が自営業で国民年金の保険料を10年以上支払っていた場合、夫の死亡時に専業主婦の妻が受け取れる「寡婦年金」は、妻が繰上げ受給をしていると受け取れません。

70歳まで働くつもりなら

繰下げ受給で年金額を増やす

■ 繰下げ受給3つの注意点

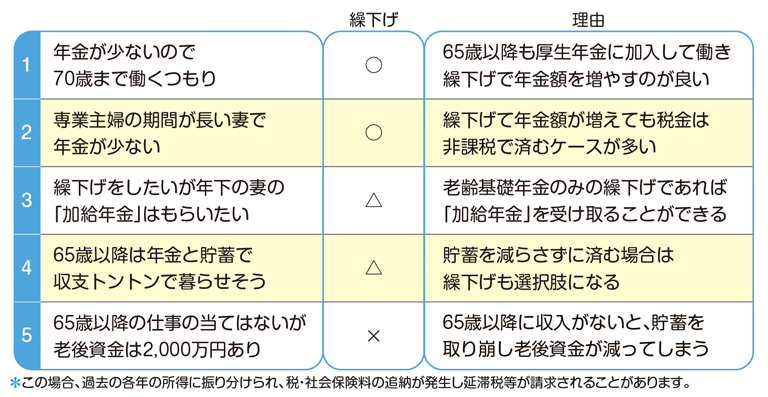

①夫が繰下げ受給を開始後に亡くなった場合、妻に支払われる遺族年金は繰下げ前の金額で計算されます。②妻が年下の場合に受け取れる「加給年金」は受け取れません。③繰下げ受給で年金額が増えた分、税金や社会保険料が上がる可能性もあります。なお、繰下げた分を遡って一括で受け取ることも可能ですが(一括受給)、その場合の増額はありません。ただし、5年以上経過している場合の一括請求は5年前に繰下げ受給を申し出たものとして増額した年金を一括で受け取れます*。どの選択が良いかは最終的にはケースバイケースです。下表の例を参考にしてください。

■ 繰下げ受給する?しない?よくあるパターン別判断

※「老後の大きな支えとなる公的年金制度とは」もご覧ください。

■各制度について下記のリンク先もご覧ください

・年金の繰上げ/繰下げ

・寡婦年金

・加給年金

※この記事は、都道府県民共済グループ発行「老後のお金を守る本」の抜粋です。

内容は、執筆時点2025年8月1日のものです。