老後の病気や介護の費用

自己負担額の上限を知ろう

人生100年といわれる今、老後の生活、中でも「お金」について心配されている方が多いようです。この不安を少しでも解消するために「老後のお金を守る」をテーマに、専門家のアドバイスをシリーズでお送りしています。今回は、医療費と介護費の家計負担を軽減する公的制度と自己負担額の上限について説明します。

医療費と介護費には

3つの公的制度から

自己負担の上限がある

年齢を重ねると病気に罹る確率も高くなり、長期入院したり、治療が長引くと、医療費の自己負担が増加してしまいます。また、合わせて介護費も気になるところです。そんなときに家計負担を軽減してくれる制度があります。医療費と介護費の自己負担には主に3つの上限がありますので、ご紹介します。

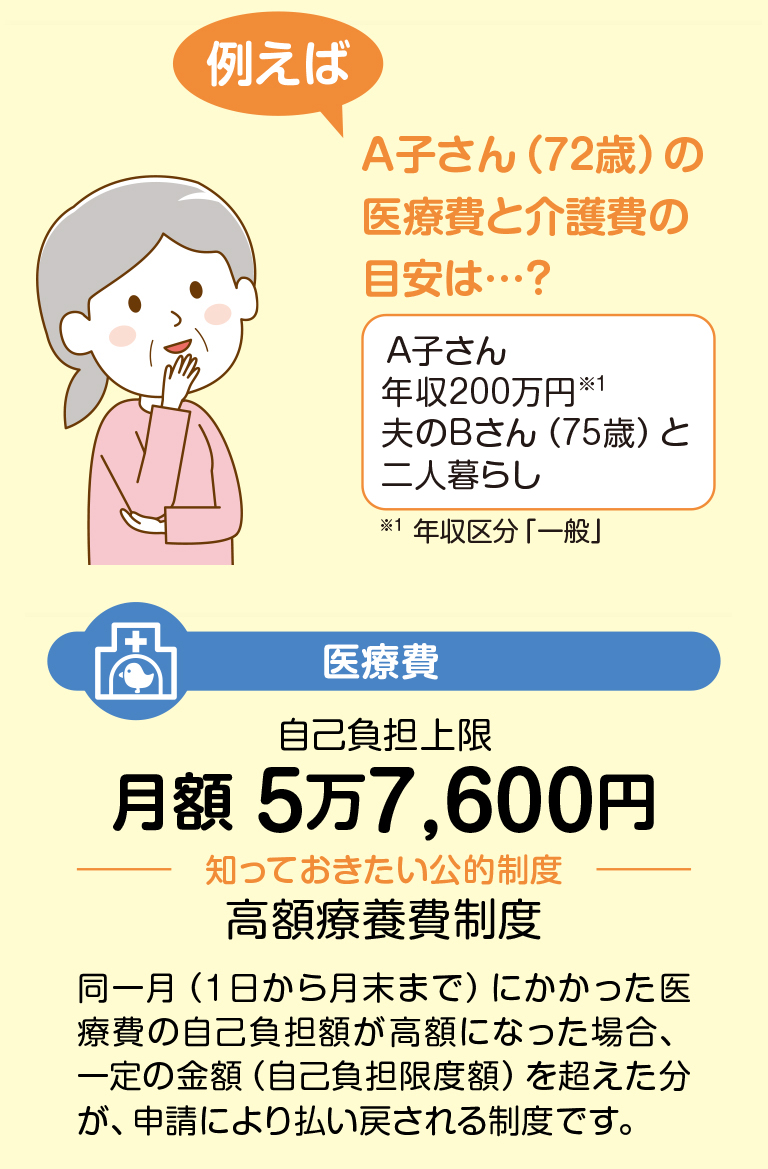

■医療費の上限

医療費の自己負担の割合は、原則70歳未満が3割、75歳未満が2割、75歳以上が1割もしくは2割です(70歳以上で現役並み所得者となる場合は3割負担)。たとえば、100万円の医療費がかかり自己負担割合が2割なら、自己負担額は20万円です。ただし、1カ月の自己負担額が一定以上になった場合には、健康保険の「高額療養費制度」から払い戻しを受けられます。

上限は年齢と収入によって変わりますが、「高額療養費制度」を知っておくと、医療保険に加入するにしても、それほど高額な保障を準備する必要がないことがわかります。

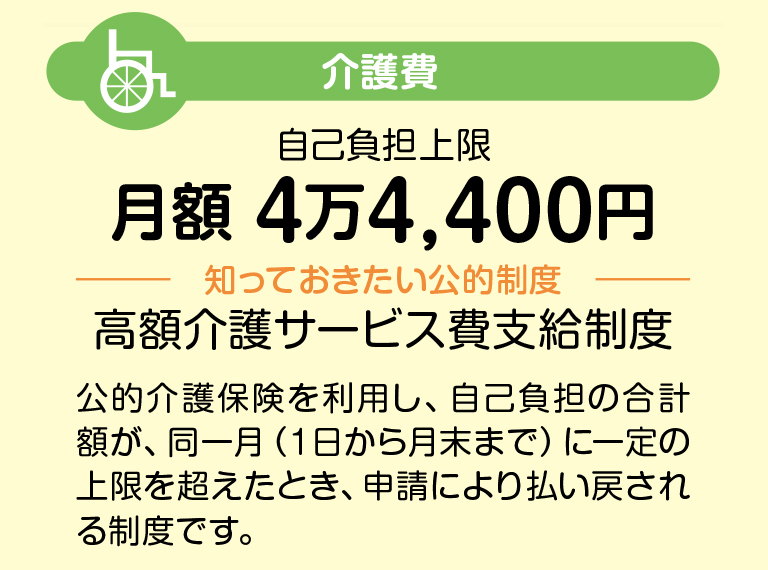

■介護費の上限

介護費はどうでしょうか。公的介護保険の自己負担は所得によって1~3割になります。こちらも、「高額介護サービス費支給制度」によって1カ月の自己負担額の上限が決まっています。実際の上限は所得などによって異なります。

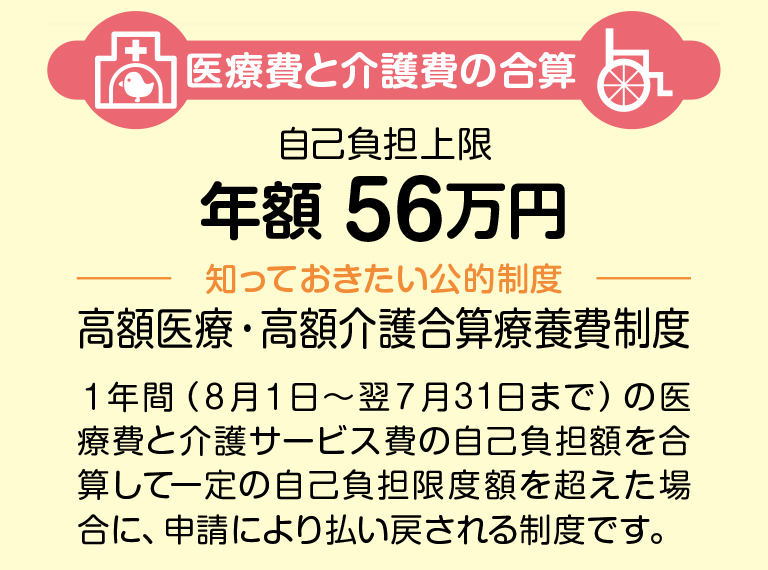

■医療費と介護費の合算にも上限

医療費と介護費にはそれぞれ自己負担の上限額が決まっていますが、両方が重なってしまった場合には、家計に大きな影響を及ぼしてしまいます。そこで、医療費と介護費の自己負担を合算した金額にも上限が決められています。これが「高額医療・高額介護合算療養費制度」です。

健康を維持して、費用が必要に

なる時期を後ろ倒しに

このように上限額が把握できれば、備えるべき金額も想定がつきやすくなります。その上で現役時代にできる備えは、医療費や介護費が必要になる時期をできるだけ後ろ倒しにすることです。

現役時代は仕事の時間がある程度決まっているので、規則正しい生活をしている人が多いでしょう。それによって健康が維持できる面があります。しかし、リタイアすると自由時間が多くなり、人によって活動量に差が出やすくなります。

体を動かしたり社会活動に参加することが健康維持に役立つと言われています。現役時代に趣味や地域とのかかわりなど、退職後にも続けられる活動を見つけておくことで、将来負担する医療費や介護費を抑えられる可能性があります。

注:2025年8月より高額療養費の上限額が引き上げられる予定でしたが、一旦凍結となり、今後改めて検討される予定です。

※上限額は、年齢や収入等の条件によって変わります。くわしくは各制度でご確認ください。

※「老後の病気と介護の不安は時間と費用の把握で軽減」もご覧ください。

■各制度について下記のリンク先もご覧ください

・高額療養費制度

・高額介護サービス費支給制度

・高額医療・高額介護合算療養費制度

※この記事は、都道府県民共済グループ発行「老後のお金を守る本」の抜粋です。

内容は、執筆時点2025年8月1日のものです。