結婚後パートで働く。

どうなる?税金と社会保険料

結婚を機に退職し専業主婦になった方でも、パート収入を得ているケースが多いのでは。勤務先の規模や労働条件、得られる年収の額などにより、支払う「税金」や「保険料」は異なります。家族の将来のためにも、制度をしっかり知っておきましょう。

結婚を機に退職して専業主婦になった場合、それまでと税金(所得税・住民税)や社会保険料(厚生年金保険料、健康保険料など)の負担が変わります。

第3号被保険者と「130万円の壁」

専業主婦になったら、夫が会社員や公務員など厚生年金加入者(国民年金の「第2号被保険者」)であれば、「第3号被保険者」として国民年金に加入することになります。年金保険料は夫の加入する制度が負担し、妻の負担はありません。なお、夫が自営業者など国民年金の「第1号被保険者」の場合は妻も「第1号被保険者」となるため、専業主婦でも国民年金保険料を支払う必要があります。

健康保険は、夫の加入している健康保険制度を扶養家族として利用でき、妻の保険料負担はありません。夫が自営業者などの場合は、国民健康保険に世帯単位で加入します。国民健康保険料は、一般的に世帯主が負担しています。

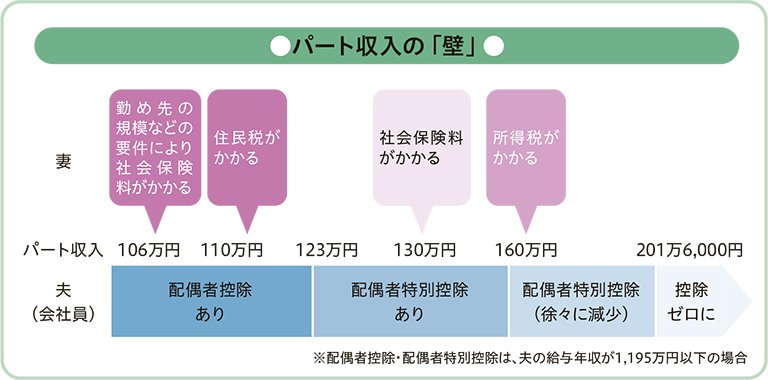

■130万円の壁

専業主婦といっても、パート収入のあるケースが多数派。この場合、年収が130万円以上になると、勤め先の厚生年金・健康保険制度に加入する義務が生じ、社会保険料を支払う必要があります。

■勤め先により106万円の壁

従業員50人を超える企業でパートで働く場合、①勤務時間が週20時間以上②1カ月の賃金が8.8万円(年収106万円)以上③勤務期間が2カ月超の見込みという人は、厚生年金、健康保険の加入対象です。106万円の収入要件は2026年10月に撤廃されるなど改正が進みますが、長い目で見たら、老後の年金額が増える、傷病手当金で収入保障もできるといったメリットも。時間を調整せず働くと頭を切り替えてもいいでしょう。

税金にも「壁」がある

税金については、年収が110万円を超えると住民税(所得割)がかかり(級地区分により均等割がかかる場合あり)、160万円を超えると所得税がかかるようになります。また、夫の税金計算の際に用いられる「配偶者控除」は、妻の年収が123万円を超えると適用外になります。160万円までは「配偶者特別控除」を適用できますが、160万円以降は段階的に控除額が減っていき、201万6,000円以上でゼロになります(夫の給与年収が1,195万円を超えるといずれの控除も対象外、満額38万円を受けられるのは給与年収1,095万円以下の場合)。

■女性が働く時代に

税金・社会保険料の負担が生じるだけでなく、妻の年収が夫の税額に影響したり、夫の勤め先に「扶養手当」がある場合の条件から外れたりすることもあるため、世帯収入がソンにならないよう調整して働きたいかもしれません。けれども、年金制度など国の施策の方向性を見ても、女性が働くことを前提にした流れになってきています。将来設計とともに今後どう働くか、結婚退職する前にじっくり考えておくほうがいいでしょう。

※この記事は、都道府県民共済グループ発行「公的保障がわかる本」の抜粋です。

内容は、執筆時点2025年8月1日のものです。